銀行口座、いくつ持っていますか。

昔つくったまま放置している口座はありませんか。

実は、口座は多いほど安心とは限りません。

むしろ、増えすぎると家計管理は確実に面倒になります。

この記事では、使っていない銀行口座を整理するメリットと、失敗しない口座整理の手順をわかりやすく解説します。

この記事のもくじ

口座は多いほど安心、は本当か?

結論から言うと、目的なく増えた口座は管理コストになります。

銀行口座は無料で持てることが多いです。

そのため「とりあえず作る」が積み重なります。

しかし増えるのは口座だけではありません。

・ログインID

・パスワード

・引き落とし設定

・キャッシュカード

・通帳

管理対象も増えます。

無料だから問題ない、ではなく「管理の手間」が確実に増えます。

口座が多いと起こる3つのデメリット

① 家計が見えにくくなる

お金が複数の口座に分散すると、今いくらあるのかが分かりにくくなります。

「たぶん足りる」は危険です。

家計はシンプルなほど把握しやすくなります。

② 不正利用や情報漏えいのリスクが増える

使っていない口座ほど、ログイン確認をしなくなります。

異変に気づきにくい状態はリスクです。

使わない口座は、管理も甘くなりがちです。

③ 相続時に家族が困る

これは意外と見落とされがちです。

口座が多いと、家族が把握できません。

後から見つかると手続きが増えます。

お金の整理は、生きている間にしておくのが理想です。

口座整理ロードマップ【3ステップ】

いきなり全部解約しなくて大丈夫です。

順番に整理すれば失敗しません。

ステップ① 口座の用途を書き出す

まずは今持っている口座を書き出します。

・給与振込

・クレジットカード引き落とし

・サブスク

・貯蓄用

・投資用

用途が明確な口座は残します。

用途が曖昧な口座が整理対象です。

ステップ② メイン口座を1つ決める

生活費の中心口座を決めます。

給料振込。

クレジットカード引き落とし。

公共料金。

できるだけ1つに集約します。

お金の流れが一気に見えるようになります。

ステップ③ 不要口座を順番に解約する

残高をゼロにし、引き落としが残っていないか確認します。

一気にやらなくて大丈夫です。

1か月に1口座ずつでも十分です。

整理は“勢い”より“確認”が大事です。

口座整理をすると家計はどう変わる?

結論として、家計のストレスが減ります。

お金の場所が明確になるからです。

・残高確認が簡単

・振込ミスが減る

・管理時間が減る

特に共働きや子育て世帯では、管理コストが下がるメリットは大きいです。

こんな人は整理をおすすめします

・3年以上使っていない口座がある

・通帳がどこにあるか分からない

・パスワードを覚えていない

・引き落とし口座がバラバラ

1つでも当てはまれば、整理のタイミングです。

ただし、全部減らせばいいわけではない

口座はゼロに近づければいい、ではありません。

目的がある口座は残すべきです。

例えば。

・生活費用

・貯蓄専用

・投資専用

役割が明確なら、2〜3口座で十分です。

問題なのは「なんとなく残している口座」です。

口座整理はお金の断捨離

家の中の片付けと同じです。

使っていない物を減らすと、空間が広くなります。

口座も同じです。

お金の流れがシンプルになると、判断も早くなります。

家計管理は難しいことより、シンプルさが重要です。

口座は3つあれば十分?おすすめの基本構成

結論から言うと、ほとんどの家庭は「3口座」で足ります。

それ以上ある場合は、役割が重複している可能性があります。

口座が多いとお金の流れは複雑になります。3つに整理するだけで管理は一気に楽になります。

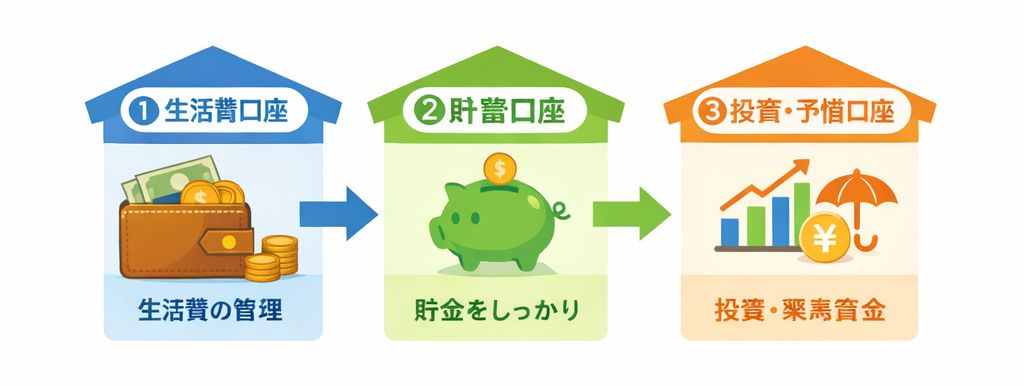

① 生活費口座

給料振込。

クレジットカード引き落とし。

公共料金。

お金の出入りの中心にします。

ここは“ハブ”です。

② 貯蓄専用口座

生活費とは分けます。

理由はシンプルです。

混ざると使ってしまうからです。

自動積立を設定すると、無理なく貯まります。

③ 予備・投資口座

証券口座連携や投資用。

もしくは副業用でも構いません。

目的が明確なら残す価値があります。

口座を減らす具体例【Before→After】

Before

・給与口座

・昔のバイト口座

・住宅ローン口座

・ネット銀行A

・ネット銀行B

・なんとなく作った地方銀行

合計6口座。

正直、管理が大変です。

After

・生活費口座

・貯蓄口座

・投資口座

合計3口座。

確認はこの3つだけ。

家計管理のストレスが大きく減ります。

主婦向けモデルケース

特に主婦の方は、家計管理の中心になることが多いです。

口座が多いと、その負担を一手に引き受けることになります。

ケース① パート主婦の場合

・夫の給与口座

・自分のパート口座

・貯蓄口座

パート収入は生活費に混ぜず、貯蓄に回す設計も有効です。

目的を明確にすると迷いが減ります。

ケース② 共働き家庭

・夫の給与口座

・妻の給与口座

・共通生活費口座

生活費は共通口座に集約。

各自の口座は小遣い管理。

役割を決めると揉めにくくなります。

ケース③ 専業主婦家庭

・夫の給与口座

・生活費口座

・貯蓄口座

生活費口座を独立させることで、毎月の残高が見やすくなります。

お金の流れが透明になります。

口座整理で失敗しないための注意点

勢いで解約しないことです。

以下は必ず確認してください。

・引き落としが残っていないか

・クレジットカードの支払口座

・デビットカードの紐付け

・証券口座の連携

1つずつ丁寧に確認すれば問題ありません。

口座が減ると家計はこう変わる

実際に整理すると分かります。

・残高確認が速くなる

・資金移動が減る

・精神的にスッキリする

家計管理はテクニックよりも「見える化」が重要です。

口座を減らすことは、その第一歩です。

銀行口座の整理まとめ

以上、使っていない銀行口座は危険?家計が楽になる口座整理ロードマップ...というお話でした。

口座は多いほど安心ではありません。

役割が明確な3口座に絞るだけで、家計はかなり楽になります。

使っていない口座は、思い切って整理してみてもいいでしょう。

お金の流れが整うと、判断も早くなります。

家計管理は難しいことより、シンプルさが大切です。

お金の流れが整うと、家計は驚くほど楽になります。